Критерий Келли | Используем в ставках на спорт

Критерий Келли – одна из наиболее противоречивых финансовых стратегий в ставках на спорт. В идеальных условиях стратегия позволяет распределять банк индивидуально для каждой ставки в зависимости от потенциальных рисков. Риски определяются при помощи соотношения выставленных букмекером коэффициентов и реальной вероятности прохода определенного маркета. На практике же использование стратегии часто оказывается убыточным, так как далеко не каждый игрок может достоверно определить вероятность отдельного рынка. Рассмотрим принцип стратегии, ее преимущества и недостатки, а также одну из оптимизированных вариаций стратегии Келли.

Принцип стратегии и правила расчета суммы ставки

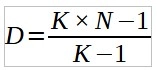

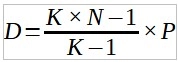

Игрок выделяет определенную сумму, которая будет ограничивать максимальный размер пари на каждую ставку. От этой суммы будет зависеть, сколько можно будет поставить на тот или иной матч с учетом вероятности прохода рынка. Сложность стратегии в том, что игроку необходимо самостоятельно определить вероятность проходимости используемого маркета в процентном соотношении. Для этого игроками используются различные инструменты: аналитические стратегии, прогнозы на спорт, выдержки со статистики. Затем для расчета суммы конкретной ставки применяется формула:

Где D– доля выделенной суммы,

К – коэффициент пари,

N– оценка вероятности события.

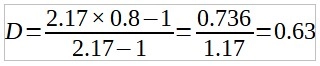

Сумма ставки будет зависеть от разницы между коэффициентом пари и вероятностью его проходимости с точки зрения игрока. Рассмотрим принцип расчета ставок на примере. Пусть, игрок изначально выделяет 1000 рублей на одну ставку – это сумма, от которой игрок будет отталкиваться. Рассчитаем сумму пари на матч «Бернли – Манчестер»:

На маркет «ОЗ – ДА» букмекер выставил коэффициент «2.17», при этом игрок оценивает вероятность прохода рынка в 80% — 0.8 ед. Подставим все данные в формулу:

Значит, необходимо выделить 63% от изначально установленной суммы – 1000 рублей х 63% = 630 рублей.

Важно! Рекомендуемое значение выделенной ставки – 5-10% от стартового банка.

Нетривиальные ситуации при расчете суммы ставки

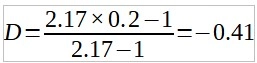

При выполнении расчетов игроки могут столкнуться с ситуациями, когда доля ставки («D») будет находиться в отрицательном значении или превышать 100%. Рассмотрим этот же маркет, но только в том случае, если игрок оценивает вероятность прохода рынка уже в 20% — 0.2 ед. Подставим данные в формулу:

Если после расчетов получается отрицательное значение, матч игнорируется и ставка на него не совершается.

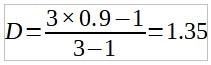

Рассмотрим еще одну ситуацию. Допустим, букмекер предлагает заключить пари с коэффициентом «3.0», при этом игрок оценивает вероятность прохода маркета в 90% — 0.9 ед. Подставим значения в формулу:

Если значение D>1, значит перед игроком валуйная ставка. Однако стоит учитывать, что могла быть также допущена ошибка при оценке вероятности события. Не рекомендуется ставить 135% от выделенной суммы, лучше заключить пари на изначальную сумму – в данном случае на 1000 рублей.

Обратите внимание! На практике 90% выявленных валуйных ставок на деле таковыми не являются.

Сложности в использовании стратегии

Наиболее распространенная ошибка среди новичков – это неправильная оценка вероятности прохода маркета, в большинстве случаев игроки переоценивают эту вероятность. За счет этого используются матчи, которые следовало бы пропустить. Объективный шанс выигрыша уже отражен в коэффициентах букмекером, ошибки в линии появляются достаточно редко. Только опытные игроки могут найти незначительные просадки котировок и правильно ими воспользоваться.

Важно! Для поиска матчей, по которым можно играть при помощи стратегии Келли, игроки часто используют сканеры просадок коэффициентов.

Улучшенная стратегия Келли

Частые проигрыши и убытки по стратегии Келли вынудили игроков оптимизировать методику с учетом на оценку проходимости ставок. Это индивидуальный показатель, который позволяет ограничивать сумму ставок в случае затяжной серии неудач, и наоборот – ставить много в тех случаях, когда удается добиться повышенной проходимости. Формула оптимизированной стратегии «Критерий Келли» выглядит следующим образом:

Где D– доля выделенной суммы,

К – коэффициент пари,

N– оценка вероятности события,

Р – уровень проходимости за 100 последних ставок.

Уровень проходимости необходимо вычислить при помощи индивидуальной статистики пари и представить в виде десятичной дроби.

Обратите внимание! Игрокам, у которых еще нет ставок, и они не могут оценить значение проходимости, следует использовать значение Р=25%=0.25! После сотни сделанных ставок это значение можно будет пересчитать.

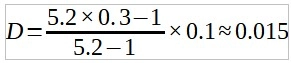

Рассмотрим применение оптимизированной стратегии, чтобы оценить динамику суммы ставки в зависимости от уровня проходимости. Для примера возьмем матч «Португалия – Турция» со ставкой на ничью по коэффициенту «5.2»:

Игрок оценивает вероятность прохода маркета в 30%, при этом его проходимость составляет 10%. Вычислим сумму ставки:

Значит, на ставку у игрока уйдет 0.15% от выделенной суммы – в нашем случае всего 15 рублей.

Обратите внимание! Для быстрого расчета суммы ставки, например в случае игры в LIVE, можно использовать калькуляторы ставок в сети.

Преимущества и недостатки

Преимущества:

- Возможность регулировать размер пари в зависимости от уровня риска ставки, коэффициента и проходимости;

- Сочетается со многими аналитическими стратегиями;

- Наличие калькуляторов расчета ставок по критерию Келли.

Недостатки:

- Сложность расчетов;

- Присутствует субъективный фактор;

- Низкая результативность на дистанции;

- Подходит не для всех матчей.

Заключение

Стратегия «Критерий Келли» основана ну субъективной оценке вероятности прохода выбранного маркета. Часто игроки допускают ошибку и некорректно распределяют банк, что приводит к просадкам счета и делает стратегию неэффективной. Оптимизированный метод Келли позволяет снизить риски, но не отменяет основных недостатков стратегии. Использование критерия Келии будет рациональным только для опытных игроков.

В чем заключается оптимизация стратегии Келли?

Почему использование стратегии часто оказывается убыточным?

Какую общую сумму стоит выделять для ставки при выполнении расчетов?

Что делать, если после расчетов получилось отрицательное значение?